TOEMでは住宅用物件についてもご提案を行っております。

住宅用物件のご購入を検討されている方は、是非ご相談ください。

そのお客様に専任のスタッフが付き、まずは丁寧にヒアリングを行います。

TOEM独自のルートを利用し、未公開物件から価格調整物件まで

その方のご予算や生活にあった物件をご紹介致します。

自営業者様、低収入の方や資金繰りにご不安をお持ちの方にもご安心して物件のご購入を

頂ける様、TOEMではローン課を設置し、随時金利情報や金融機関の特徴を

研究しております。

どのように購入するのがベストか、買主様の事情に合わせた資金プランをご提案いたします。

購入物件の内装リフォームなどもご相談下さい。

お客様のご要望をお聞きした上で、リフォーム内容を決定いたします。

新築住宅の保証制度やリフォームの保証制度など生活してからの不安を取り除ける様努めております。

地盤保証、設備保証、瑕疵担保保険、リフォーム保証等安心材料のご相談も承っております。

どんな生活や将来を考えているのかによって物件の選び方、予算は変化します。

どんな生活や将来を考えているのかによって物件の選び方、予算は変化します。

また、常に変化する市場や開発状況を敏感に感じ取り、「安心」や「安全」を考慮した最適なマイホームのご案内を致します。

不動産購入という大きな決断には、インターネットの情報だけでは不足過ぎる事が多く、決して不安材料がすぐに無くなる訳ではございません。

TOEMでは仕入会社、マンションデベロッパー、新築戸建て会社、信託銀行、管理会社の経験者が在籍しておりますのでさまざまな観点から買主様の資産性を考えます。

|

ヒアリングお客様の生活のイメージをお伺いします。どんなお住まいに住みたいか、周辺環境にはどういったご要望があるかなど、「新生活をはじめるお家のイメージ」をお伝えください。

|

|

ご案内お客様のご希望や要望に合った物件をご紹介いたします。

|

|

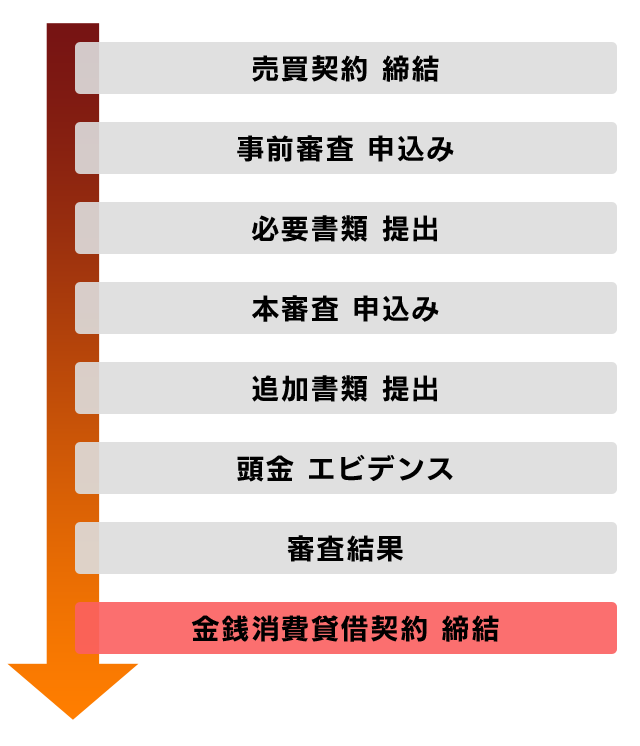

売買契約の締結理想の物件が見つかりましたら、売買契約となります。

|

|

住宅ローン審査金利や借り入れ条件のすり合わせを行います。

|

|

金銭消費貸借契約金融機関との契約を行います。

|

|

内覧会リフォームを行った物件や新築の物件に関しては、内覧会を行います。

|

|

決済残金のお支払いや登記移転を行います。

|

|

お引越しすべてのフェーズが完了しましたら、晴れてお引越しとなります!

|

住宅ローンの返済途中で死亡、高度障害になった場合に、本人に代わって生命保険会社が住宅ローン残高を支払うというものです。もし団信に加入していない場合に一家の大黒柱に万が一のことが起こったら、残された家族が住宅ローンを返済し続けなくてはなりません。

また、金融機関によって、連帯債務用団体信用保険商品や合算収入による債務の保険扱いが異なりますので、各担当者がご案内します。

保険の中には金融機関が独自に提案する保険もあり、買主様のご属性と審査の通った金融機関で付帯保険を 追加するお客様も多くいらっしゃいます。

お客様の専任担当者が責任を持って各業務のご案内を致しますので、ご安心ください。

お申込みの方により追加書類や面談等ございます。予めご了承ください。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 所在地 | 〒101-0044 東京都千代田区鍛冶町2-10-4 | |

| 電話番号/ FAX | 03-6206-8036 / 03-6206-0739 | |

| 営業時間 | 10:00〜19:00 | |

| 宅建免許番号 | 都(2)98225号 |

EC.

EC.