民法は、1896年(明治29年)に制定されました。売買・雇用・賃貸借・請負・贈与など、身の周りの日常生活の様々な場面で関わってくる各契約や契約の解除などにまつわるルールを定めている法律です。契約以外にも婚姻・相続や、20歳未満(現在は18歳)を未成年と定めているのも民法にあたります。今回は民法について詳しく見ていきましょう。

民法は、1896年(明治29年)に制定されました。売買・雇用・賃貸借・請負・贈与など、身の周りの日常生活の様々な場面で関わってくる各契約や契約の解除などにまつわるルールを定めている法律です。契約以外にも婚姻・相続や、20歳未満(現在は18歳)を未成年と定めているのも民法にあたります。今回は民法について詳しく見ていきましょう。

社会経済の変化に対応しきれていなかった部分について実質的なルールの改正が確立・定着していましたが、法律として明文化されていなかったため、一般人には分かりにくい状況が続きました。

そこで、今回の改正により、明文化・明確化されました。さらに用語も見直され、より分かりやすくなったのです。200近い項目の改正が行われましたが、暮らしに関わる4つの改正ポイントです。

退去時の原状費用も含まれ、差し引いた金額を返還すると明確に規定されました。

(経年変化(冷蔵庫下の黒ずみ等)に当たる分は貸主の負担)

なお、敷金の返還は部屋を明け渡し、原状回復にかかる費用が明快してからになります。

どこまで負担するかによって金額が大きく変わることが問題になります。

改正により、「年月の経過により避けられない通常損耗や経年変化に当たるものについては入居者ではなく貸主の負担で原状回復を行うこと」と明確化されました。

貸主負担:

家具の設置による床・カーペットのへこみ・跡・カギの取替え、テレビ・冷蔵庫の黒ずみ(電気ヤケ)・地震等による災害由来のガラス破損。

借主負担:

引っ越し由来のキズ・ヤニや臭い、たばこの火による延焼(クロスこがし等)、ペット由来のキズ・臭い、誤って壁に穴をあけた、ガラスを割った場合。

保証とは、ある人(主債務者)が借金の返済や代金の支払いなどの債務を怠った場合に、代わりに支払いをする義務のことです。

その義務を負う人を保証人といい、保証人は債権者から求められれば債務の支払いをしなければなりません。

特に連帯保証人の場合、主債務者に財産があったとしても、支払いを求められたり差し押さえなど重い責任が課せられます。

→ リスクが非常に大きいにも関わらず、断りきれずに保証人になるケースもありました。

そこで保証人も保護するため大きな改正が行われたのです。

1) 保証額が不明(借入当時は家賃滞納や原状費等の債務がどこまで発生するのか不明。)

債務額が確定していない保証を根保証契約と呼び、根保証だと高額な債務を背負うリスクがあります。

そこで、歯止めをかけるために根保証契約に極度額(上限額)を設けることになりました。2) 事業用融資の保証人になる場合

「公証人による保証意思確認手続」が必要と改正されました。

保証人になろうとする場合、保証契約をする前に本人が公証役場に出向き、

公証人*から保証の意味するところの説明を受け、その上で保証する意思があるなら

「保証意思宣明公正証書」というものを作成する必要があります。この手続を経なければ保証契約は無効になります。

公証人:判事(裁判官)・検事・法務事務官などを長く務めた、実務経験が豊富な人の中から法務大臣が任命。

これを「債権の消滅時効」といいます。

改正前は原則10年だったが、今回の改正で5年になりました。

借りた側から見れば、借金等の時効が原則10年から5年に短縮されたということになります。

改正前は職業別に短期の消滅時効も定められていましたが、ばらつきがありわかりにくかったです。

(例:飲食代金やレンタル料金は1年、弁護士の報酬は2年等)

→ 改正により全て原則5年に統一されました。

いつ時点から時効期間をカウントするのかは次の2つの場合により異なります。

特に注意が必要なのは、個人間でお金の貸し借りをしたケースです。

人にお金を貸した時、借りた時から5年経てば時効成立だと単純にいかないケースもあります。

5%から3%に引き下げられ、3年ごと見直すことになりました。

「法定利率」とは個人間でお金を貸し借りしたときに主に使用されます。民法上は借りたお金はそのまま返せばよい、利息を支払う約束をしなければ支払わなくてよいとされています。

逆に言えば利息を受け取るには別途契約の中に利息に関する定めを置かなければなりません。

このとき、具体的にどのような割合で利息が発生するかあらかじめ決めておくことも出来るし、特に約束をしなくても民法に則った割合で利息が発生する。

この割合のことを利率といい、当事者が自由に決める割合も約定利率といい、法律で定められている割合を法定利率という。

つまり、「年10%の利率で返す」と約束するのが約定利率、単に「利息を付けて返す」と約束するのが法定利率の適用をうけることになる。その他、返済がなかった場合の遅延損害金の計算も約定されてない場合は法定利率を適用。改正前は5%で固定されてましたが、世の中の金利情勢を考慮し、3%に引き下げ。今後は3年毎にそのときの金利情勢に合わせて見直される。

保険契約者:銀行等の金融機関 → 保険金受取人でもあります。

被保険者:債務者(融資を受けている者)

一般の生命保険における保険金の受取人は被保険者もしくは被保険者の家族ですが、団体信用生命保険においては契約した金融機関が受取人となります。

そのため、被保険者の家族が保険金を受け取ってローンを支払うのではなく、保険金を受け取った金融機関が残っているローンの返済に直接充当します。

☆住宅ローンを組む際にほとんどの金融機関では必須条件となります。(一部金融機関とフラット35等は任意加入)

住宅ローンを借りたい時は債務者の方の健康状態が良好で団信に加入出来る状態でないと難しいです。

1) 団信の場合、掛け金といわれる保険料は団信については原則かからない。

→ というのも、金融機関が予め金利に保険料を含まれているからです。別途支払いは発生しません。2) 保険金受け取りのしくみ

一般生命保険:死亡時〇〇万円保証、毎月△△円の掛け金支払い。

団信:死亡時の残債額に対してかかる生命保険。あくまでもローンを弁済する目的のみになります。

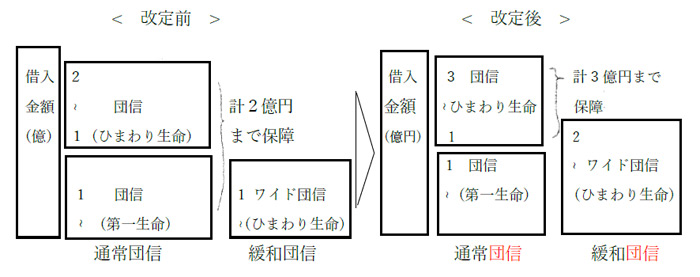

2019年8月、みずほ銀行は団信の保障限度額を2億円から3億円に引き上げると発表。

合わせてワイド団信についても1億円から2億円に引き上げました。

執筆 瀧原 朋子

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 所在地 | 〒101-0044 東京都千代田区鍛冶町2-10-4 | |

| 電話番号/ FAX | 03-6206-8036 / 03-6206-0739 | |

| 営業時間 | 10:00〜19:00 | |

| 宅建免許番号 | 都(2)98225号 |

|

|

|

EC.

EC.